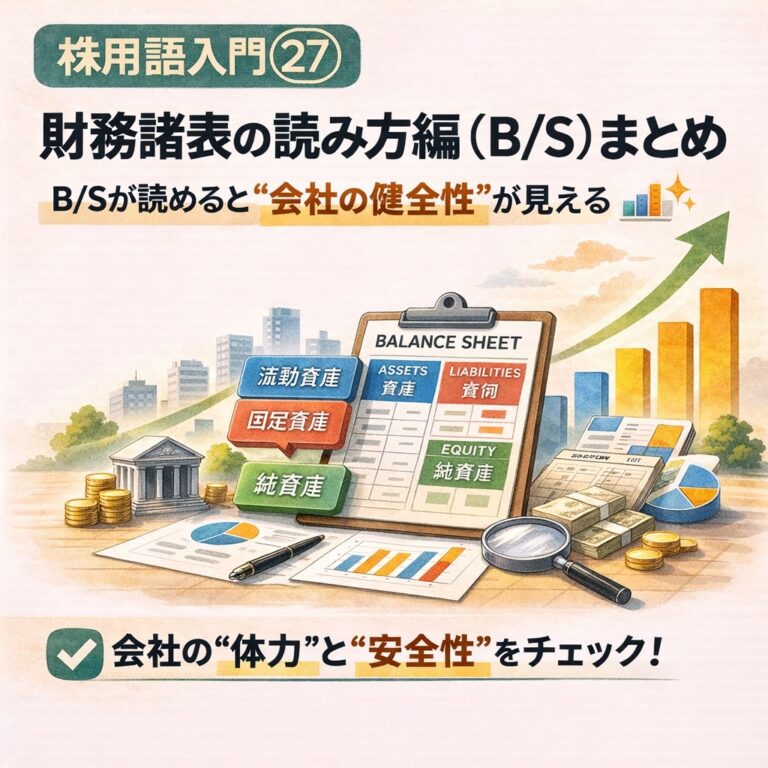

株式投資では、企業の利益(P/L)だけでなく、

会社の体力(安全性)を見ることがとても重要です。

その体力を確認できる決算書が、

貸借対照表(B/S:Balance Sheet)です。

B/Sを見ると、

- どれだけ資産を持っているのか

- 借金はどれくらいあるのか

- 会社の安全性はどうか

といった企業の健全性が見えてきます。

この記事では、Xで解説してきた株用語183〜189をまとめて、

B/S(貸借対照表)の基本と読み方を整理します。

183|貸借対照表(B/S)

■ B/Sとは

貸借対照表(Balance Sheet)は、

ある時点の会社の財政状態を示す決算書です。

簡単に言うと、

- 何を持っているか(資産)

- どれだけ借りているか(負債)

- 自分のお金はいくらか(純資産)

をまとめた会社の財産リストです。

■ B/Sの基本構造

資産 = 負債 + 純資産

このバランスから、

会社の安全性や財務体質を判断します。

💡 B/Sは「家計」にも同じ構造があります

企業のB/Sは、私たちの家計に置き換えると理解が早いです。

資産=預金・持ち家など/負債=住宅ローンなど/純資産=資産−負債。

投資先のB/Sを見る癖がつくと、自分の家計の安全性も客観的に見られるようになります。

184|流動資産・固定資産

■ 流動資産とは

1年以内に現金化できる資産です。

- 現金・預金

- 売掛金

- 在庫

などが含まれます。

■ 固定資産とは

長期的に保有する資産です。

- 土地

- 建物

- 設備

- 投資有価証券

などがあります。

流動資産が多いほど、

短期の資金繰りは安定しやすくなります。

■ 具体例

例えば、以下のような会社があった場合:

- A社:総資産100億円(流動資産60億円、固定資産40億円)

- B社:総資産100億円(流動資産20億円、固定資産80億円)

A社の方が短期的な資金繰りに余裕があります。

B社は固定資産が多いため、すぐに現金化できる資産が少ないです。

185|流動負債・固定負債

■ 流動負債とは

1年以内に返済が必要な負債です。

- 買掛金

- 短期借入金

- 未払金

■ 固定負債とは

返済期限が1年以上先の負債です。

- 長期借入金

- 社債

一般的に、

流動負債が多すぎる企業は資金繰りリスクがあります。

■ 具体例

例えば、以下のような会社があった場合:

- C社:流動資産50億円、流動負債30億円

- D社:流動資産50億円、流動負債60億円

C社は流動資産 > 流動負債なので安全。

D社は流動資産 < 流動負債なので、短期的な資金繰りリスクがあります。

186|純資産

■ 純資産とは

会社の自己資本です。

資産 − 負債 = 純資産

会社を解散したとき、

株主に残るお金とも言えます。

■ 純資産のポイント

- 多い → 財務が安定

- 少ない → 借金依存

純資産の厚さ=会社の体力です。

■ 具体例

例えば、以下のような会社があった場合:

- E社:総資産100億円、負債30億円 → 純資産70億円

- F社:総資産100億円、負債80億円 → 純資産20億円

E社の方が財務的に健全です。

F社は借金が多く、財務リスクが高いです。

187|総資産

■ 総資産とは

会社が持っているすべての資産です。

現金・土地・設備・投資など、

会社のすべての財産が合計されたものです。

総資産の大きさは、

企業規模の目安になります。

■ 注意点

総資産が大きくても、

借金(負債)が多ければ財務は不安定です。

重要なのは、

総資産のうち、どれだけが自己資本(純資産)かです。

188|資産の部・負債の部・純資産の部

■ B/Sは3つのパート

- 資産の部:会社が持っているもの

- 負債の部:借金(返す必要があるお金)

- 純資産の部:株主のお金(返さなくていいお金)

この3つのバランスを見ることで、

企業の安全性が見えてきます。

■ B/Sの構造(イメージ)

| 資産の部 | 負債・純資産の部 |

|---|---|

| 流動資産 ・現金・預金 ・売掛金 ・在庫 固定資産 ・土地 ・建物 ・設備 ・投資有価証券 | 流動負債 ・買掛金 ・短期借入金 ・未払金 固定負債 ・長期借入金 ・社債 純資産 ・資本金 ・利益剰余金 |

189|B/Sで企業の安全性を見る

■ B/Sでチェックするポイント

- 純資産は厚いか(自己資本比率が低すぎないか)

- 借入は多すぎないか(負債が膨らみすぎていないか)

- 流動資産は十分あるか(短期の支払いに耐えられるか)

■ シンプルな安全性チェック

| 指標 | 見るポイント |

|---|---|

| 自己資本比率 | 高いほど安全(目安:40%以上) |

| 現金・預金 | 資金余力を見る(急な不況でも耐えられるか) |

| 借入金 | 返済負担を確認(増え続けていないか) |

B/Sは、

企業の健康診断のようなものです。

■ 安全性チェックの具体例

【G社:安全性が高い】

- 総資産:100億円

- 負債:30億円

- 純資産:70億円

- 自己資本比率:70%

→ 財務が非常に安定している

【H社:要注意】

- 総資産:100億円

- 負債:85億円

- 純資産:15億円

- 自己資本比率:15%

→ 借金が多く、財務リスクが高い

まとめ|B/Sは会社の体力を示す決算書

貸借対照表(B/S)を見ると、

企業の安全性が見えてきます。

- 資産(何を持っているか)

- 負債(どれだけ借りているか)

- 純資産(本当の体力)

このバランスを確認することで、

会社の健全性を判断できます。

利益だけでなく、

財務の安全性を見ることが、長期投資ではとても重要です。

次のステップ

B/Sが理解できたら、

次は企業の収益力を見る指標もセットで確認しましょう。

ROE・ROA・利益率などを組み合わせることで、

企業分析はさらに深まります。

B/Sの理解が深まったら、次は企業分析の基本指標を押さえましょう。

関連記事

免責事項

本記事は情報提供を目的としており、特定の銘柄や投資行動を推奨するものではありません。

投資判断は必ずご自身の責任で行ってください。

👤 この記事を書いた人

よよみり|50代・宅建士・FP2級の現役サラリーマン

不動産業界32年、新NISA月10万円積立中。

資産形成・副業・健康習慣を等身大で実践しています。

このブログでは、50代からでも遅くない「老後資金づくり」と「ムリしないセミリタイア準備」をテーマに、 実体験ベースでまとめています。 → ブログトップページはこちら

コメント