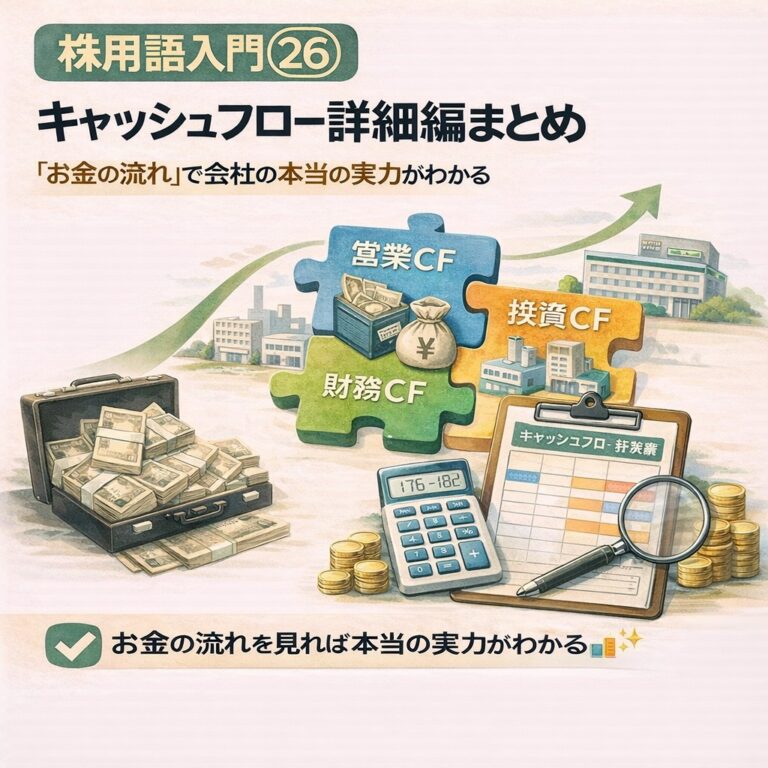

決算書を見ていると、

「利益は出ているのに、なぜか不安…」と感じる会社があります。

その違和感の正体を見抜くカギが、キャッシュフロー(CF)です。

利益は操作できても、お金の流れはごまかしにくい。

この記事では、Xで解説してきた株用語176〜182をまとめて、

キャッシュフロー計算書の読み方と、企業の実力を見抜く視点を整理します。

176|営業CF(キャッシュフロー)

■ 営業CFとは

営業CFは、

本業でどれだけ現金を生み出しているかを示します。

商品やサービスを売って、

実際に手元に残ったお金がどれくらいあるか、という視点です。

💡 不動産で例えると:営業CFは、賃貸経営でいう「家賃収入から諸経費を引いた手残りのキャッシュ」のようなものです。満室でも、管理費や修繕費で現金が残らなければ意味がありません。株式投資も同じです。

■ 営業CFの見方

- 営業CFが安定してプラス → 本業が健全

- 営業CFがマイナス → ビジネスモデルに注意

長期投資では最重要のCFと言っても過言ではありません。

■ 具体例

例えば、以下のような会社があった場合:

- A社:純利益10億円、営業CF12億円

- B社:純利益10億円、営業CF3億円

どちらも利益は同じですが、

A社の方が「お金が残りやすい」ビジネスです。

B社は、利益は出ていても現金が残っていない可能性があります。

177|投資CF

■ 投資CFとは

投資CFは、

将来のためにどれだけお金を使っているかを表します。

設備投資・研究開発・M&Aなどが主な中身です。

■ 投資CFの見方

- マイナス → 成長投資をしている(悪くない)

- プラス → 資産売却中心(要注意な場合も)

重要なのは、

営業CFの範囲内で投資できているかです。

■ 具体例

例えば、以下のような会社があった場合:

- C社:営業CF10億円、投資CF−8億円

- D社:営業CF10億円、投資CF−15億円

C社は営業CFの範囲内で投資しているため健全。

D社は営業CFを超える投資をしているため、借入や資産売却で補っている可能性があります。

178|財務CF

■ 財務CFとは

財務CFは、

借金・返済・配当などの資金調達と返済を示します。

- 借入 → プラス

- 返済・配当 → マイナス

■ 財務CFの見方

財務CFだけを見て、

「マイナス=悪い」と判断するのは間違いです。

営業CFが安定していて、財務CFがマイナス

→ 健全に返済・株主還元している可能性があります。

■ 具体例

例えば、以下のような会社があった場合:

- E社:営業CF10億円、財務CF−5億円(借入返済+配当)

- F社:営業CF2億円、財務CF+8億円(借入増加)

E社は健全に返済・配当している。

F社は営業CFが弱く、借入で補っている可能性があります。

179|キャッシュフローマージン

■ キャッシュフローマージンとは

キャッシュフローマージンは、

売上に対して、どれだけ現金が残っているかを見る指標です。

計算式はシンプルです。

キャッシュフローマージン = 営業CF ÷ 売上高 × 100

■ キャッシュフローマージンの見方

- 高い → お金が残りやすいビジネス

- 低い → 利益が出ても現金が残りにくい

業種比較に向いた指標です。

■ 具体例

例えば、以下のような会社があった場合:

- G社:売上100億円、営業CF15億円 → CFマージン15%

- H社:売上100億円、営業CF5億円 → CFマージン5%

G社の方がお金が残りやすいビジネスです。

180|営業CFと純利益の比較

■ 営業CFと純利益の関係

営業CFと純利益の関係を見ると、

利益の「質」がわかります。

- 営業CF ≧ 純利益 → 健全

- 営業CF < 純利益 → 利益が帳簿上だけの可能性

毎年、

利益は出ているのに営業CFが弱い会社は要注意です。

長期投資では、

「利益」より「現金」を重視しましょう。

■ 具体例

例えば、以下のような会社があった場合:

- I社:純利益10億円、営業CF12億円

- J社:純利益10億円、営業CF3億円

I社は利益が現金として残っている健全な会社。

J社は利益が帳簿上だけの可能性があります。

181|CF計算書の見方

■ CF計算書の基本

キャッシュフロー計算書は、

3つをセットで見るのが基本です。

- 営業CF:稼ぐ力

- 投資CF:成長への使い道

- 財務CF:お金の調達・返済

■ おすすめの読み方

おすすめの読み方は:

- ① 営業CFが安定してプラスか

- ② 投資CFが将来につながっているか

- ③ 財務CFに無理がないか

この順番で見るだけで、

企業の姿がかなり立体的に見えてきます。

■ こんな企業は要注意!CFパターン比較表

| 営業CF | 投資CF | 財務CF | 企業の状況 |

|---|---|---|---|

| プラス | マイナス | マイナス | 超健全! 本業で稼ぎ、投資し、借金も返している |

| プラス | マイナス | プラス | 攻め! 稼いだお金+借入で大きく勝負中 |

| マイナス | プラス | プラス | 危険? 資産を売って借金で食いつないでいる |

182|実質無借金経営

■ 実質無借金経営とは

実質無借金経営とは、

借金よりも手元資金の方が多い状態を指します。

多少の借入があっても、

- 現金・預金が十分

- 営業CFが安定

であれば、

財務リスクは低いと判断できます。

不況や金利上昇局面でも耐えられる、

強い企業体質の目安です。

■ 具体例

例えば、以下のような会社があった場合:

- K社:借入20億円、現金・預金30億円

- L社:借入20億円、現金・預金5億円

K社は実質無借金(現金 > 借入)。

L社は借入が重い(現金 < 借入)。

まとめ|キャッシュフローは企業の体力テスト

キャッシュフローを見ることで、

利益だけでは分からない「会社の体力」が見えてきます。

特に重要なのは、

- 営業CFが安定してプラス

- 投資CFが将来につながっている

- 財務CFに無理がない

この3点です。

「お金の流れ」を見れば、

企業の本当の実力は隠せません。

次のステップ

キャッシュフローが理解できたら、

次は財務指標や企業分析と組み合わせて判断力を高めましょう。

CF × ROE × 財務健全性。

この視点がそろうと、投資判断は一気に安定します。

💡 なぜ私がCFを重視するのか

不動産業界で30年以上働いてきた経験から、「帳簿上の利益」と「実際のキャッシュ」の違いを何度も目にしてきました。賃貸経営も株式投資も、最後は「手元に残る現金」がすべてです。だからこそ、キャッシュフローを最重視しています。

キャッシュフローの理解が深まったら、次は企業分析の基本指標を押さえましょう。

関連記事

免責事項

本記事は情報提供を目的としており、特定の銘柄や投資行動を推奨するものではありません。

投資判断は必ずご自身の責任で行ってください。

コメント