執筆:よよみり|公開日:2025-11-16|更新日:2025-11-16

⚠️ 免責:本記事は一般的な情報提供です。投資判断・商品選定・税務は最新情報を確認のうえご自身の責任で実施してください。

📚 シリーズ記事

前回:【リスク管理①】分散投資とは?|資産・地域・時間の3軸で守る

今回:リバランス実践ガイド(本記事)

次回:【リスク管理③】損切りルールの作り方(近日公開)

1. リバランスとは?なぜ必要?

リバランス=目標の資産配分に戻す定期メンテナンスのこと。株などが上がって比率が膨らめば、守りが薄くなります。逆も然り。

定期的に配分を整えることで、想定外のリスクを防ぎ、長く続けやすくなります。

2. いつやる?(年1回/乖離○%)

- 年1回(例:毎年12月第2土曜に実施)

- 乖離バンド:主要資産が目標から±5〜10%ptずれたら実施

現実的には「年1回+乖離大」併用がラクです。

3. どうやる?(実践ステップ)

- 目標配分を決めてメモ(例:株60%/債25%/現金15%)

- いまの比率を確認(証券口座の資産内訳をスクショ保存)

- まずは「足す」で寄せる(薄い資産を追加購入)

- それでも戻らないときだけ、膨らんだ資産を最小限売却

- 実施内容を1行で記録(次回の指針になります)

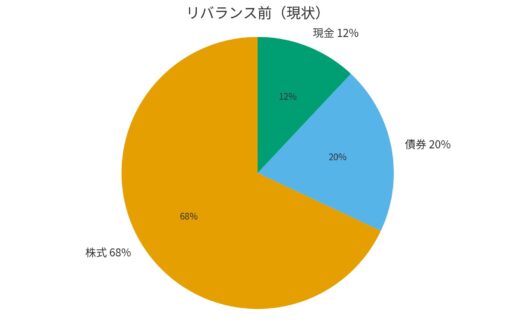

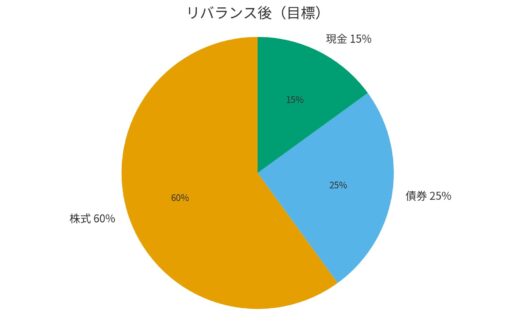

4. 具体例:前後比較と対応

目標:株60%/債25%/現金15% | 現在:株68%/債20%/現金12%

→ 株が+8%pt膨張、債-5%pt、現金-3%pt

対応のポイント

- 薄い債券・現金を追加購入して寄せる(売らずに調整が基本)

- それでも戻らなければ、課税コストを見て株を最小限売却

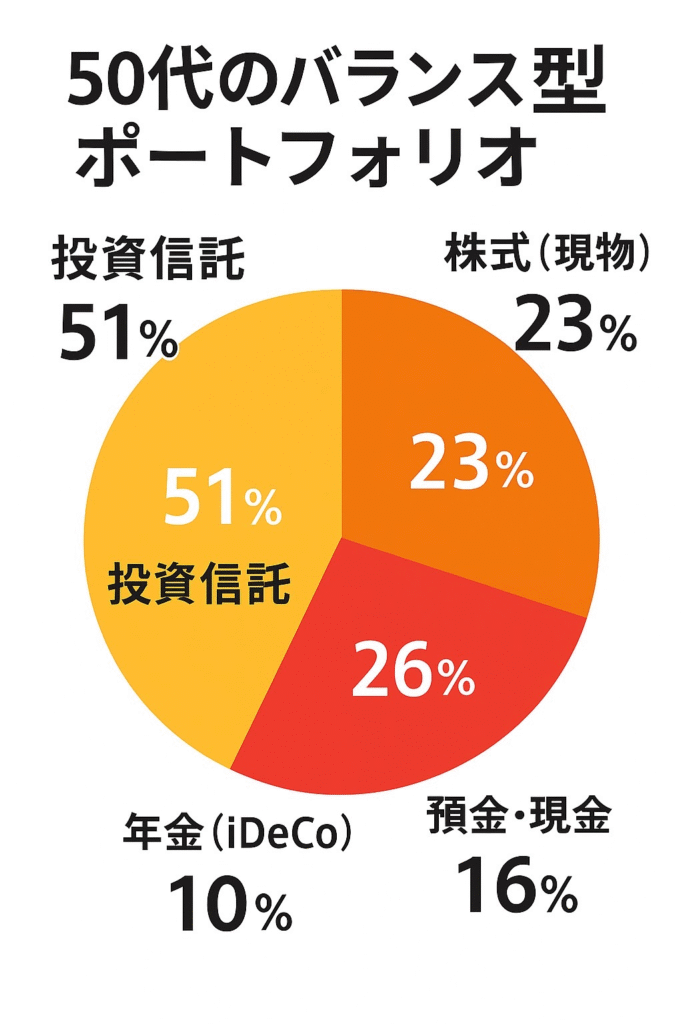

5. 参考:50代のバランス型ポートフォリオ

※守り(預金・年金)26%、攻め(投信・株)74%の安定寄り配分例。

6. 課税口座とNISAの注意点

- 課税口座:売却益に課税。売買は最小限/できれば「足す」で調整。

- NISA:非課税枠での売買は課税なし。ただし枠の再利用ルールに注意。

7. ありがちな失敗と対策

- 上がるたびにいじる → 年1回+乖離大のみに限定

- 分散しすぎ → 投信は1〜3本、個別株は30〜50銘柄目安

- 記録しない → スクショ+1行メモを残す

8. 実践チェックリスト(保存版)

- □ 年1回の実施日をカレンダー登録

- □ 目標配分(株/債/現金)を明文化

- □ 現在比率を確認してスクショ保存

- □ 追加購入で寄せる/必要最小限のみ売却

- □ 実施内容を1行メモ(次回比較用)

📚 関連記事

リスク管理シリーズ

- 【リスク管理①】分散投資とは?|50代から始める資産防衛の基本

- 【リスク管理②】リバランス実践ガイド(本記事)

- 【リスク管理③】損切りルールの作り方(近日公開)

投資の基本・実践

本記事は筆者の実践・一般的知見に基づいて作成しています。投資は元本割れリスクがあります。

コメント